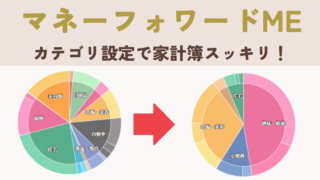

家計簿アプリって便利だけど、カテゴリ分けで迷いませんか?

美容や交際費、推し活など、ひとり暮らしならではの出費もありますよね。

私はあれこれ試した結果、カテゴリを4つだけに絞ることにしました。

今回は、リアルなひとり暮らし女性向けの分け方を紹介します。

(マネーフォワードMEのカテゴリ設定方法はこちらの記事で紹介しています^^)

毎月×固定費(住まい関係)

- 家賃、駐車場代など、毎月必ず発生する固定費です。

- ポイント:支払いが安定しているので管理しやすく、家計の大枠が把握できます。

生活の基盤だから、ここは大きく分けて把握しておくと安心です。

毎月×変動費(食+衣)

- 食費や衣服代など、毎月変動するけれど頻繁に発生する支出。

- ポイント:自炊・外食をまとめるか分けるかは好み次第。私はまとめています。

- 私の場合:食費は毎月20,000〜30,000円の範囲で、外食やカフェも含む

無理に細かく分けず、ざっくり管理が続けやすいです。

不定期×固定費(税金・保険料など)

- 年に数回しか出てこないけれど確実に必要な支出。

- ポイント:発生タイミングを把握して、毎月少しずつ積み立てるのがコツ。

まとめて来るとビックリしますが、事前に準備しておくと安心です。

不定期×変動費(特別費)

- 旅行、推し活、冠婚葬祭、プレゼント代など、予定外や特別な支出。

- ポイント:ここに自由度を持たせることで家計管理のストレスが減ります。

- 私の場合:ゲーム費は月5,000円まで、旅行やイベントなどは変動

特別費は“楽しむためのお金”なので、罪悪感なく管理しています。

+α 自己投資・投資信託など

- 資格講座、オンラインセミナー、書籍購入などの自己投資や、NISA・iDeCoなどの投資信託。

- ポイント:生活費や特別費とは別に独立させることで、「使う・貯める」を明確に管理できます。

- 私の場合:つみたてNISA 30,000円/月、書籍など自己投資は月3,000〜5,000円

少額から始めても安心。未来の自分への投資として、罪悪感なく分けて管理しています。

まとめ

- カテゴリを4つ+自己投資・投資信託に絞るだけで、家計の全体像が把握できます。

- 最初から完璧にする必要はなく、使いながら調整すればOK。

- ポイントは、自分のライフスタイルに合わせてゆるっと管理すること。

- 自己投資・投資信託を独立させることで、「生活費」と「未来の自分へのお金」を明確に分けられます。

「複雑にしない」「リアル感を大事にする」「未来の自分への投資も忘れない」ことが、続けやすい家計管理のコツです。ゆるりと一緒に頑張りましょう^^

(マネーフォワードMEのカテゴリ設定方法はこちらの記事で紹介しています^^)

くらり

コメント